Resultado de la Busqueda

Te ayudo a encontrar el departamento de tus sueños en la mejor ubicación

Te ayudo a encontrar el departamento de tus sueños en la mejor ubicación

La venta de una propiedad en Perú involucra una serie de requisitos legales que deben cumplirse para garantizar que la transacción sea válida, segura y libre de problemas. Tanto los vendedores como los compradores deben asegurarse de que todos los documentos estén en orden y que los procedimientos legales se sigan correctamente. Esta guía detallará los requisitos clave que un propietario debe cumplir al vender una propiedad en Perú, cubriendo aspectos como la documentación legal, los procesos notariales y registrales, así como las obligaciones tributarias.

La venta de un inmueble en Perú requiere una serie de documentos que deben estar en regla para garantizar la seguridad de la transacción. Estos documentos verifican la titularidad, la condición legal del inmueble y la ausencia de gravámenes o problemas judiciales.

La Partida Registral es el documento clave que acredita la titularidad del inmueble. Está emitida por la Superintendencia Nacional de los Registros Públicos (SUNARP)

y contiene información detallada sobre la propiedad, incluyendo:

Es fundamental contar con una Partida Registral vigente, ya que cualquier irregularidad o carga registrada puede afectar la venta. La partida puede solicitarse en línea o en las oficinas de SUNARP, y su obtención puede tardar entre 1 y 3 días hábiles.

El Certificado Registral Inmobiliario es otro documento emitido por la SUNARP y proporciona un informe más detallado sobre el estado legal del inmueble. Es esencial para confirmar que la propiedad está libre de problemas legales o judiciales que puedan impedir su venta. El CRI incluye:

El CRI debe estar actualizado al momento de la venta y suele solicitarse en las etapas iniciales de la negociación para brindar seguridad al comprador.

El Certificado de No Adeudo Municipal confirma que la propiedad no tiene deudas pendientes con la municipalidad correspondiente, tales como el pago de impuestos prediales y arbitrios municipales. Este documento es esencial, ya que las deudas pendientes deben ser liquidadas antes de la transferencia de propiedad. Los pasos para obtener este certificado incluyen:

Una vez que se cuenta con la documentación básica, la venta debe formalizarse mediante un proceso notarial que garantice la legalidad y validez de la transacción.

La minuta es el documento privado en el que se establecen las condiciones de la venta y se acuerdan los términos entre el comprador y el vendedor. Es redactada por un abogado o un agente inmobiliario autorizado, y debe contener:

La minuta debe ser firmada por ambas partes y presentada ante el notario para ser convertida en escritura pública.

La Escritura Pública es el documento oficial que formaliza la compraventa del inmueble y se firma ante el notario. Este documento debe contener todos los detalles de la transacción acordados en la minuta y se inscribe posteriormente en la SUNARP para completar la transferencia de propiedad.

El proceso para la firma de la escritura pública incluye:

Si el vendedor o comprador está representado por un apoderado, es necesario contar con un Certificado de Vigencia de Poderes. Este documento confirma la validez del poder otorgado y la autoridad del apoderado para actuar en nombre del propietario.

La vigencia de poderes debe estar actualizada, y su obtención implica:

Una vez firmada la escritura pública, es necesario inscribir la transferencia de propiedad en los Registros Públicos para que el comprador sea reconocido como el nuevo propietario legal.

La inscripción en la SUNARP es un paso obligatorio para formalizar la transferencia de propiedad. Los pasos para realizar la inscripción incluyen:

Una vez inscrita la transferencia, el nuevo propietario debe solicitar a notaria, la Certificado Literal, que lo acredita como titular del inmueble. Este documento es fundamental para cualquier transacción futura o para ejercer derechos de propiedad.

Además de los requisitos legales y tributarios mencionados, existen otros aspectos importantes que los propietarios deben considerar:

Si la propiedad está hipotecada, el propietario debe coordinar con el banco o entidad financiera para cancelar la hipoteca y solicitar la minuta condicionada a pago una vez que exista el comprador y se inicie el proceso de la transacción. Este documento es importante y es verificado por la notaria donde se realice la compra-venta y/o el banco del comprador.

Cabe resaltar que los gastos notariales y registrales para el levantamiento de hipoteca, son asumidos por el propietario del inmueble en venta.

En el caso de inmuebles en proceso de construcción o independización, se deben realizar trámites adicionales para garantizar que el bien pueda ser transferido legalmente. Esto incluye la obtención de permisos de construcción, independización registral y cumplimiento con las normas de zonificación.

Contar con la asesoría de un abogado especializado en derecho inmobiliario o un agente inmobiliario con experiencia, es altamente recomendable para asegurar que todos los requisitos legales se cumplan correctamente. Ellos pueden ayudar a:

Vender una propiedad en Perú requiere cumplir con una serie de requisitos legales y administrativos que garantizan la validez de la transacción y la protección de ambas partes. Contar con la documentación completa, cumplir con los procedimientos notariales y registrales, y atender las obligaciones tributarias es esencial para lograr una venta segura y sin complicaciones. Al seguir estos pasos de manera adecuada, los propietarios pueden evitar problemas legales, demoras y conflictos, asegurando una experiencia de venta satisfactoria y eficiente.

El alquiler de inmuebles es una práctica común en Perú, y tanto propietarios como inquilinos deben estar bien informados sobre sus derechos y deberes para evitar conflictos y asegurar una relación arrendataria armoniosa. En esta guía, exploraremos en detalle los derechos y obligaciones de ambas partes, el proceso de desalojo express y la importancia de tener un contrato de alquiler bien redactado y registrado.

El desalojo express es un proceso legal que permite a los propietarios desalojar a inquilinos morosos de manera rápida y eficiente. A continuación, detallamos los pasos para llevar a cabo un desalojo express según la ley peruana:

Un contrato de alquiler bien redactado y registrado es fundamental para proteger los derechos de ambas partes y evitar conflictos. A continuación, se detallan las cláusulas esenciales que debe incluir un contrato de alquiler:

Registrar el contrato de alquiler en los Registros Públicos le da validez legal y protege a ambas partes ante posibles disputas. El proceso de registro es sencillo y consiste en preparar una copia del contrato firmado y acudir a la oficina de Registros Públicos más cercana.

Conocer los derechos y deberes de propietarios e inquilinos, así como los procedimientos legales como el desalojo express y la importancia de un contrato bien redactado y registrado, es crucial para una relación de alquiler armoniosa y segura. Al estar bien informados y cumplir con las obligaciones legales, tanto propietarios como inquilinos pueden proteger sus intereses y evitar conflictos innecesarios.

Cuando compras un departamento una de las primeras cosas que seguramente desearás hacer es decorarlo y darle tu estilo.

Decorar un hogar siempre es muy emocionante, pero también puede resultar abrumador, porque no sabes por donde empezar. Aquí te doy algunos tips a tener en cuenta.

Cuando nos mudamos, traemos algunos muebles a nuestro nuevo hogar que podemos utilizar. Primero coloca cada uno de ellos en el cada espacio, la sala, comedor, dormitorios, terraza, etc., y ordénalos.

Una vez colocado todo en su lugar y organizado, podrás ver que artículos faltan para hacer tu hogar un lugar acogedor y cómodo. En este punto debes revisar si quieres realizar mejoras, comprar muebles o colocar objetos decorativos. Realiza una lista de lo que necesitas.

Todos quieren añadir un poco de personalidad a sus hogares, por lo que es fácil gastar más de lo necesario. Por ello, es bueno fijar un presupuesto antes de empezar a buscar los muebles o realizar mejorar. Para hacerlo, piensa en cada espacio y la función de cada habitación. De esta forma, reducirás tu búsqueda dentro de tu rango de precios.

Iniciar la búsqueda puede ser abrumador, por eso es importante consideres cada espacio de tu departamento como un proyecto y ejecutarlo. Por ejemplo, amoblar la sala – comedor, agrandar la cocina, decorar la terraza, cada una será un proyecto, así podrás avanzar habitación por habitación y te permitirá optimizar tu tiempo y dinero, es decir, planifica cada uno de tus espacios.

Si dentro de los cambios que quieres realizar, implica mover una pared, agrandar un espacio, lo recomendable es contrates un diseñador de interior o arquitecto de interiores.

El interiorista es capaz de visualizar y transformar un espacio, con solo un vistazo; sabe cuáles son los puntos fuertes de nuestro hogar, los límites que presenta y de qué forma lo va a solucionar. Su trabajo es el de embellecer los espacios y sacarles el máximo potencial.

Un diseñador de interiores, no sólo se dedica a crear espacios estéticos, también tiene en cuenta la funcionalidad y los requerimientos por parte del cliente, con el cual sopesa cada una de las opciones y diseña cada elemento, con base en las necesidades del usuario, recopiladas a lo largo del proceso de diseño.

El interiorista te asesora sobre qué materiales te convienen y te ayudará a escogerlos, además tiene conocimiento y toma en cuenta aspectos como fontanería, electricidad, acústica, climatización, entre otros temas que tal vez a alguien no profesional se le pasen por alto al momento de hacer la reforma.

Como último consejo, menos es mas, no cargues tus ambientes y enfócate en darle calidez para que tu y tu familia se sientan cómodos en su nuevo hogar

Siempre nos preguntamos que es mejor alquilar o comprar un inmueble?.

Cada opción tiene sus ventajas y desventajas, las cuales debemos conocer antes de tomar la decisión. En este articulo te comentaremos sobre cada una.

El refinanciamiento de una deuda hipotecaria es una estrategia financiera esencial para quienes están considerando comprar departamentos o ya son propietarios. Esta opción ofrece una vía efectiva para mejorar las condiciones de un préstamo hipotecario existente, lo que puede conducir a tasas de interés más atractivas, plazos de pago ajustados y, en algunos casos, liberar capital en una propiedad.

Entonces, ¿en que consiste el refinanciamiento de una hipoteca?, Se trata pues de una reestructuración de la deuda que mantienes con una entidad financiera. ¿Y en qué consiste esto? Pues en modificar las condiciones iniciales del contrato de tu crédito o préstamo, lo que implica que el plazo de tu deuda, la tasa de interés o el sistema de amortización también cambien.

Por diversas razones, las personas no pueden cumplir con su compromiso financiero, lo que lleva a pensar en negociar o vender la deuda a otro banco.

Esto puede suceder por la necesidad de reducir la cuota mensual, acortar el plazo de financiamiento u obtener liquidez. Por esta razón, es importante conocer qué implica renegociar o reprogramar un crédito y cuáles son sus beneficios.

El refinanciamiento de la deuda hipotecaria implica la renegociación de:

De esta manera, el refinanciamiento no solo te aporta más solvencia y seguridad financiera, sino que permite conseguir una mayor rentabilidad en las operaciones inmobiliarias.

Ante todo, debes contar con un asesor financiero que facilite la conversación en torno al crédito hipotecario y que te permita hacer una simulación de cuánto pagarías bajo nuevas condiciones. De igual forma, es necesario tener claras las cláusulas actuales: cuánto te falta por pagar, en qué tiempo y bajo cuál tasa.

Antes de renegociar tu deuda, considera que un nuevo plazo afectará tus finanzas. Usualmente los plazos de renegociación, cuando no hay aporte de capital, son mayores, aunque el monto de la cuota sea mucho más bajo; esto implica que permanecerás más tiempo con el compromiso financiero.

Los expertos recomiendan renegociar la deuda a partir de la segunda quincena del mes, puesto que los bancos, en ese momento, suelen enfocarse en alcanzar sus metas mensuales y suelen mostrarse más flexibles.

Con esta opción de refinanciamiento no dejarás de pagar tu deuda y continúas manteniendo una buena relación con tu banco. Recuerda, eso sí, que para refinanciar una deuda tanto el banco como el cliente deben estar de acuerdo en los nuevos términos.

Recuerda este proceso implica solicitar un nuevo préstamo hipotecario que reemplace el préstamo original.

Es importante tener en cuenta que acogerse a este tipo de beneficios es un acto voluntario; es decir, no todas las entidades financieras están obligadas a brindarle a sus usuarios este tipo de soluciones.

Para quienes no estén conformes con las opciones expuestas por la entidad financiera que ha aprobado el crédito hipotecario, pueden buscar una nueva institución que compre la deuda, la solvente y otorgue un nuevo crédito con respecto al mismo inmueble.

Este nuevo crédito tendrá otras condiciones, bien sea una mejor tasa, plazos más pequeños o un monto adicional que sea parte del plan de endeudamiento. Es importante resaltar que el proceso puede durar meses y que implica nuevos costos operacionales: nuevo estudio del título de propiedad, una nueva escritura y una nueva tasación.

Luego de seleccionar la propiedad que te interesa, debes iniciar el proceso de compra del inmueble. Ten en cuenta que es un trámite en el cual se requiere de documentación y requisitos para poder llevarla a cabo.

A continuación te mencionaré en forma resumida el paso a paso a seguir.

Una vez elegido el inmueble, es momento de reservarlo. Se firma un contrato de separación con la constructora, que tiene una vigencia de 15 a 30 días, (los días variará de acuerdo a la constructora), que permite separar la propiedad (ante otros potenciales compradores) mientras se formaliza la aprobación del banco al crédito hipotecario solicitado y se redacta la minuta.

Debes acercarte al banco promotor del proyecto o al de tu elección para solicitar formalmente el crédito hipotecario. En este proceso, se realizará también la tasación del inmueble y se estudiarán los títulos de propiedad para verificar que todo esté en orden.

Una vez que accedes al crédito hipotecario, el siguiente paso es la firma del contrato de compraventa. En este documento se detallarán las condiciones bajo las cuales se realiza la transferencia del inmueble. En donde estará especificado el precio del inmueble, forma en la que se pagará, las condiciones de la propiedad, la fecha de entrega (si es un departamento en construcción), entre otros puntos.

Es importante que ambas partes estén presentes y que se revise cuidadosamente cada cláusula del documento antes de proceder con la firma.

Ya firmada la minuta de compraventa por ambas partes, esta es recibida por el banco del comprador e inicia el proceso de desembolso del crédito hipotecario. En ese momento la entidad financiera realiza la tasación, donde se establece cuál es el valor real de la propiedad; de esta forma el banco podrá determinar el seguro del inmueble y la deuda sobre el valor de este.

A la par, el banco se encarga del estudio de títulos, asegurándose que no hay impedimentos legales para operar con el inmueble. Con la aprobación de estos papeles se emite el Contrato Bancario y cronograma de pagos del crédito.

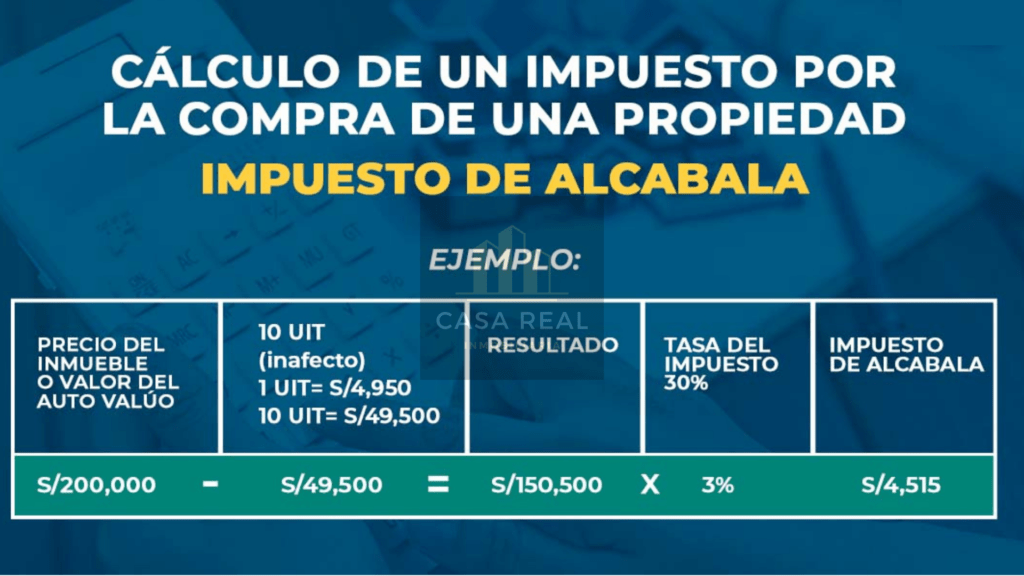

Luego de adquirir el inmueble viene el pago de impuestos, pero no son tantos como imaginas. El impuesto de compra-venta es un pago que la constructora o el vendedor asume. Otro impuesto es la alcabala (3% del valor de la vivienda menos 10 UIT), pero que en departamentos de primer uso no se paga, y los asume el comprador.

El impuesto predial sí es un pago que se deberá asumir en toda instancia para formalizar la adquisición de tu departamento, esto aplica para departamentos de segundo uso.

Este acto formal de compraventa se realiza ante el Notario Público y otorga seguridad jurídica a las partes y es presentada a la Superintendencia Nacional de Registros Públicos (SUNARP) para la inscripción de la compraventa en la Partida Electrónica del Inmueble. De esta manera, la condición de propietario queda pública y le brinda al comprador el acceso al crédito bancario. Se hace un estudio y la revisión previa de títulos y aspectos jurídicos para posteriormente inscribir al inmueble en el Registro de la Propiedad Inmueble de la Zona Registral que corresponda. Este documento se entrega en una semana y lleva el nombre de Título de Propiedad. Los costos varían de acuerdo a las tarifas establecidas por la SUNARP

Realizada la firma de contratos y oficializados en Notaría, el banco realiza el pago total del valor de la vivienda, dando por saldada la compra. Una vez cancelado el inmueble, la inmobiliaria procede a programar su entrega. Así también, de acuerdo a lo acordado, el comprador debe realizar el primer pago de cuota de crédito hipotecario.

Parte del proceso de decisión de compra de un departamento, es definir si lo vas a adquirir en planos, en construcción, de estreno o de segundo uso. Cada opción tiene sus ventajas y también dependerá del presupuesto con el que cuentes para la compra.

Una propiedad es una buena inversión por diversas razones. Las más destacadas tienen que ver con la obtención de atractivos rendimientos, mínimos riesgos ante los movimientos del mercado y la oportunidad de diversificar tu portafolio con otras propiedades.

Si bien, en muchas ocasiones los proyectos que se venden en planos suelen despertar cierta desconfianza entre los futuros compradores, debes saber que son muchas las ventajas que se pueden obtener si adquieres la vivienda de tus sueños antes de que empiece su construcción. Así tenemos:

Para empezar, puedes tener la opción de pagar la cuota inicial en partes o también realizar un financiamiento directo con bajos intereses. Hay inmobiliarias que ofrecen entre seis meses, un año para completar el abono o hasta un tiempo antes de la entrega del inmueble.

Como una manera de incitar a los compradores a adquirir un producto que aún no pueden experimentar físicamente, algunas inmobiliarias pueden ofrecer precios más bajos u otros incentivos para los proyectos en planos.

Esto significa que el precio de compra podría ser menor en comparación al de una propiedad existente de un estilo similar. Esta táctica de ventas se ve a menudo en situaciones en las que la inmobiliaria aún no ha comenzado la construcción.

Vale la pena tener en cuenta que los incentivos no deben considerarse de forma aislada, sino como parte de los beneficios de la decisión de compra

Algunas constructoras te dan la posibilidad de realizar algunos cambios en el diseño de la vivienda. Estas variaciones se pueden hacer en los inmuebles que se adquieren en planos, pero sin afectar su estructura y también con opción de variar acabados.

Un punto estrechamente ligado al bolsillo es el precio y la adquisición de un proyecto en planos siempre va a suponer un ahorro para el comprador porque el dinero que invierta para adquirir la vivienda será menor con relación al precio de venta que se cotiza cuando el proyecto está en construcción o listo para su entrega inmediata.

El tiempo de preventa (en planos) toma en promedio nueve meses, mientras que la etapa de construcción puede demorar un año en promedio, existe una ventana de tiempo que juega en favor de la revalorización del inmueble.

En ese sentido, adquirir una vivienda en planos reporta –dependiendo del cristal con que se le mire– un ahorro o una ganancia considerable para el comprador porque puede lograr ahorros o ganancias de hasta dos dígitos si opta por comprar en preventa.

Las primeras personas que compran una vivienda en un proyecto inmobiliario tienen la ventaja de seleccionar los mejores departamentos. Esto quiere decir que obtienen las mejores vistas, la mejor distribución e, incluso, aquellos que tienen los mejores rendimientos de alquiler o crecimiento de capital.

Los proyectos inmobiliarios en construcción te ofrecen obras nuevas y mejoradas. Con ellos obtienes un inmueble recién terminado y con una larga vida útil. Los consumidores no tienen que preocuparse por las reparaciones cuando se mudan a una vivienda que es nueva.

Los departamentos en estreno tienen algunas ventajas similares a adquirirlas en planos o construcción como construcciones y acabados modernos, y si bien aún se puede mantener algunos beneficios en el precio no serán iguales a las etapas iniciales del proyecto.

Con la compra de una propiedad viene la responsabilidad de asumir el impuesto por dicha compra, este impuesto se llama alcabala y corresponde al 3% del precio total de cada inmueble. En el caso de las viviendas de estreno, estas se exoneran de este pago generándote un ahorro.

Debido a que la inversión para comprar un departamento es bastante alta, muchas personas toman esta decisión con cautela debido a los riesgos existentes. Estos son: retrasos en el tiempo de entrega, aumento de precio de la propiedad, daños en la construcción y demás posibles problemas.

Por lo tanto, uno de los principales beneficios de un departamento listo para mudarse es que reduce el riesgo y obtienes tu propiedad sin restricciones de tiempo para mudarte de forma inmediata.

Puedes ver el departamento terminado, acabados y no solo guiarte de las fotos referenciales y ver el resultado final. Puedes realizar una visita guiada al piloto del proyecto e identificar si realmente es el hogar de tus sueños. Revisar las habitaciones, ventanas, y demás hará que tomes una decisión más consciente.

Los departamentos usados pueden ser una buena inversión si se elige el adecuado. Existen factores a su favor que los hace una buena elección para muchas familias, pero también deben considerarse los factores en contra antes de tomar una decisión.

Debes tener en cuenta que las propiedades de segundo uso, si están afectas al impuesto de la alcabala que es asumida por el comprador.

Si bien una propiedad de segundo uso suele tener mejor precio que un departamento de estreno, debes contar con un presupuesto para reparaciones o modificaciones que necesites realizar.

A mayor antigüedad del inmueble, se puede obtener un mejor precio en el mercado.

Copyright 2023 © CASA REAL INMOBILIARIA

Todos los derechos reservados. Diseñado por www.tandaperu.com