Resultado de la Busqueda

Te ayudo a encontrar el departamento de tus sueños en la mejor ubicación

Te ayudo a encontrar el departamento de tus sueños en la mejor ubicación

Cuando compras un departamento una de las primeras cosas que seguramente desearás hacer es decorarlo y darle tu estilo.

Decorar un hogar siempre es muy emocionante, pero también puede resultar abrumador, porque no sabes por donde empezar. Aquí te doy algunos tips a tener en cuenta.

Cuando nos mudamos, traemos algunos muebles a nuestro nuevo hogar que podemos utilizar. Primero coloca cada uno de ellos en el cada espacio, la sala, comedor, dormitorios, terraza, etc., y ordénalos.

Una vez colocado todo en su lugar y organizado, podrás ver que artículos faltan para hacer tu hogar un lugar acogedor y cómodo. En este punto debes revisar si quieres realizar mejoras, comprar muebles o colocar objetos decorativos. Realiza una lista de lo que necesitas.

Todos quieren añadir un poco de personalidad a sus hogares, por lo que es fácil gastar más de lo necesario. Por ello, es bueno fijar un presupuesto antes de empezar a buscar los muebles o realizar mejorar. Para hacerlo, piensa en cada espacio y la función de cada habitación. De esta forma, reducirás tu búsqueda dentro de tu rango de precios.

Iniciar la búsqueda puede ser abrumador, por eso es importante consideres cada espacio de tu departamento como un proyecto y ejecutarlo. Por ejemplo, amoblar la sala – comedor, agrandar la cocina, decorar la terraza, cada una será un proyecto, así podrás avanzar habitación por habitación y te permitirá optimizar tu tiempo y dinero, es decir, planifica cada uno de tus espacios.

Si dentro de los cambios que quieres realizar, implica mover una pared, agrandar un espacio, lo recomendable es contrates un diseñador de interior o arquitecto de interiores.

El interiorista es capaz de visualizar y transformar un espacio, con solo un vistazo; sabe cuáles son los puntos fuertes de nuestro hogar, los límites que presenta y de qué forma lo va a solucionar. Su trabajo es el de embellecer los espacios y sacarles el máximo potencial.

Un diseñador de interiores, no sólo se dedica a crear espacios estéticos, también tiene en cuenta la funcionalidad y los requerimientos por parte del cliente, con el cual sopesa cada una de las opciones y diseña cada elemento, con base en las necesidades del usuario, recopiladas a lo largo del proceso de diseño.

El interiorista te asesora sobre qué materiales te convienen y te ayudará a escogerlos, además tiene conocimiento y toma en cuenta aspectos como fontanería, electricidad, acústica, climatización, entre otros temas que tal vez a alguien no profesional se le pasen por alto al momento de hacer la reforma.

Como último consejo, menos es mas, no cargues tus ambientes y enfócate en darle calidez para que tu y tu familia se sientan cómodos en su nuevo hogar

El refinanciamiento de una deuda hipotecaria es una estrategia financiera esencial para quienes están considerando comprar departamentos o ya son propietarios. Esta opción ofrece una vía efectiva para mejorar las condiciones de un préstamo hipotecario existente, lo que puede conducir a tasas de interés más atractivas, plazos de pago ajustados y, en algunos casos, liberar capital en una propiedad.

Entonces, ¿en que consiste el refinanciamiento de una hipoteca?, Se trata pues de una reestructuración de la deuda que mantienes con una entidad financiera. ¿Y en qué consiste esto? Pues en modificar las condiciones iniciales del contrato de tu crédito o préstamo, lo que implica que el plazo de tu deuda, la tasa de interés o el sistema de amortización también cambien.

Por diversas razones, las personas no pueden cumplir con su compromiso financiero, lo que lleva a pensar en negociar o vender la deuda a otro banco.

Esto puede suceder por la necesidad de reducir la cuota mensual, acortar el plazo de financiamiento u obtener liquidez. Por esta razón, es importante conocer qué implica renegociar o reprogramar un crédito y cuáles son sus beneficios.

El refinanciamiento de la deuda hipotecaria implica la renegociación de:

De esta manera, el refinanciamiento no solo te aporta más solvencia y seguridad financiera, sino que permite conseguir una mayor rentabilidad en las operaciones inmobiliarias.

Ante todo, debes contar con un asesor financiero que facilite la conversación en torno al crédito hipotecario y que te permita hacer una simulación de cuánto pagarías bajo nuevas condiciones. De igual forma, es necesario tener claras las cláusulas actuales: cuánto te falta por pagar, en qué tiempo y bajo cuál tasa.

Antes de renegociar tu deuda, considera que un nuevo plazo afectará tus finanzas. Usualmente los plazos de renegociación, cuando no hay aporte de capital, son mayores, aunque el monto de la cuota sea mucho más bajo; esto implica que permanecerás más tiempo con el compromiso financiero.

Los expertos recomiendan renegociar la deuda a partir de la segunda quincena del mes, puesto que los bancos, en ese momento, suelen enfocarse en alcanzar sus metas mensuales y suelen mostrarse más flexibles.

Con esta opción de refinanciamiento no dejarás de pagar tu deuda y continúas manteniendo una buena relación con tu banco. Recuerda, eso sí, que para refinanciar una deuda tanto el banco como el cliente deben estar de acuerdo en los nuevos términos.

Recuerda este proceso implica solicitar un nuevo préstamo hipotecario que reemplace el préstamo original.

Es importante tener en cuenta que acogerse a este tipo de beneficios es un acto voluntario; es decir, no todas las entidades financieras están obligadas a brindarle a sus usuarios este tipo de soluciones.

Para quienes no estén conformes con las opciones expuestas por la entidad financiera que ha aprobado el crédito hipotecario, pueden buscar una nueva institución que compre la deuda, la solvente y otorgue un nuevo crédito con respecto al mismo inmueble.

Este nuevo crédito tendrá otras condiciones, bien sea una mejor tasa, plazos más pequeños o un monto adicional que sea parte del plan de endeudamiento. Es importante resaltar que el proceso puede durar meses y que implica nuevos costos operacionales: nuevo estudio del título de propiedad, una nueva escritura y una nueva tasación.

En el mercado peruano, invertir en bienes raíces puede ser una excelente manera de hacer crecer tu patrimonio y generar ingresos adicionales. Por tanto considerar destinar parte de tus ahorros para invertir en inmuebles, como departamentos y terrenos, puede aportar beneficios a mediano y largo plazo.

Como toda inversión tiene sus ventajas y riesgos, por eso es importante tener en cuenta algunos consejos.

Un paso importante es investigar el mercado inmobiliario, como por ejemplo cuáles son las áreas en crecimiento en las que puedes comprar una propiedad para definir por ejemplo ¿qué tipos de inmuebles son más populares? ¿Cuáles tienen mayor demanda? ¿Cuál es la mejor ubicación para invertir según el tipo de inmueble? Si en el área existe mucha oferta de inmuebles es posible que el valor de venta o alquiler no crezca. Revisa cuáles son las zonas más seguras de éxito.

Hablar con expertos en el mercado inmobiliario, como agentes de bienes raíces, abogados especializados y otros inversores, puede ser una excelente forma de obtener información valiosa. Estas personas pueden proporcionar información sobre las tendencias del mercado, la demanda y la oferta en áreas específicas y los posibles riesgos y beneficios de ciertas inversiones.

Primero, debes dedicar tiempo para hacer seguimiento de tus ahorros y desarrollar la tolerancia al riesgo cuando tratas de alcanzar el objetivo de invertir y obtener rentabilidad.

Después, establece un plan que genere los mejores resultados. Recuerda que las inversiones inmobiliarias deben pensarse a largo plazo, para evitar vender antes de tiempo. Por lo que el factor temporal debe considerarse en la planificación.

Considera las siguientes 3 estrategias más comunes son en el mercado inmobiliario: comprar y mantener los inmuebles; adquirir infraestructuras para remodelar y vender; y los fondos de inversión.

Es importante mantener la objetividad antes que preferencias, esto es fundamental a la hora de comprar un departamento como inversión. No dejarse llevar por las emociones resulta clave para adquirir con éxito una vivienda rentable.

Actualmente, la relación alquiler/precio se mantiene estable y se ubica en 4.89%, es decir que en 20.5 años se puede terminar de pagar una vivienda con el alquiler, siendo 4.8% menos que el año pasado. Por ello, se debe evaluar las condiciones en que se hará la compra, de esta manera se puede llegar a un mejor precio.

Considera no invertir todos tus ahorros en un solo mercado. Una opción es comprar viviendas baratas para luego alquilarlas en lugar de una sola propiedad más cara.

Otras opciones son:

Invertir en bienes raíces puede proteger tus finanzas en caso de una emergencia económica, ya que se puede usar esa propiedad como garantía para obtener un crédito hipotecario, realizar una inversión más grande, o para recibir ingresos pasivos al rentarla.

Este tipo de inversiones generan mejores rendimientos en el largo plazo, teniendo como referencia un período de tiempo de 3 a 5 años. Espera a que el inmueble aumente de valor para que lo puedas vender a un buen precio.

La clave del éxito se encuentra en financiar proyectos que aún no se construyen, ya que te brindarán mejores ofertas y beneficios a un menor precio.

Recuerda que tienes que evaluar factores como el mercado actual, el precio promedio de las viviendas, las preferencias del público con respecto a las casas y departamentos, y la ubicación del proyecto. Esto se debe a que las mejores inversiones se realizan en departamentos en Miraflores, Surco, San Isidro Y San Borja.

Si cuentas con una suma de dinero ahorrada y deseas invertirla, el sector inmobiliario es una buena opción si defines una estrategia y realizar un plan desde el inicio, como te comente antes, toda inversión se debe realizar de forma racional. Las posibilidades para hacerlo son muchas, y tu plan de inversión dependerá de tu cantidad de dinero, tu línea de crédito hipotecario, entre otros.

Finalmente, invertir en bienes raíces en Perú puede ser una estrategia de inversión rentable a largo plazo, pero es importante hacer la debida diligencia y tomar decisiones informadas antes de invertir. Los inversionistas deben investigar el mercado inmobiliario, trabajar con profesionales calificados, analizar los costos y los rendimientos, diversificar su cartera, considerar la financiación y mantener adecuadamente la propiedad para maximizar sus ganancias. Con el enfoque correcto y una estrategia de inversión sólida, los inversionistas pueden obtener beneficios significativos en el mercado inmobiliario de Perú

Luego de seleccionar la propiedad que te interesa, debes iniciar el proceso de compra del inmueble. Ten en cuenta que es un trámite en el cual se requiere de documentación y requisitos para poder llevarla a cabo.

A continuación te mencionaré en forma resumida el paso a paso a seguir.

Una vez elegido el inmueble, es momento de reservarlo. Se firma un contrato de separación con la constructora, que tiene una vigencia de 15 a 30 días, (los días variará de acuerdo a la constructora), que permite separar la propiedad (ante otros potenciales compradores) mientras se formaliza la aprobación del banco al crédito hipotecario solicitado y se redacta la minuta.

Debes acercarte al banco promotor del proyecto o al de tu elección para solicitar formalmente el crédito hipotecario. En este proceso, se realizará también la tasación del inmueble y se estudiarán los títulos de propiedad para verificar que todo esté en orden.

Una vez que accedes al crédito hipotecario, el siguiente paso es la firma del contrato de compraventa. En este documento se detallarán las condiciones bajo las cuales se realiza la transferencia del inmueble. En donde estará especificado el precio del inmueble, forma en la que se pagará, las condiciones de la propiedad, la fecha de entrega (si es un departamento en construcción), entre otros puntos.

Es importante que ambas partes estén presentes y que se revise cuidadosamente cada cláusula del documento antes de proceder con la firma.

Ya firmada la minuta de compraventa por ambas partes, esta es recibida por el banco del comprador e inicia el proceso de desembolso del crédito hipotecario. En ese momento la entidad financiera realiza la tasación, donde se establece cuál es el valor real de la propiedad; de esta forma el banco podrá determinar el seguro del inmueble y la deuda sobre el valor de este.

A la par, el banco se encarga del estudio de títulos, asegurándose que no hay impedimentos legales para operar con el inmueble. Con la aprobación de estos papeles se emite el Contrato Bancario y cronograma de pagos del crédito.

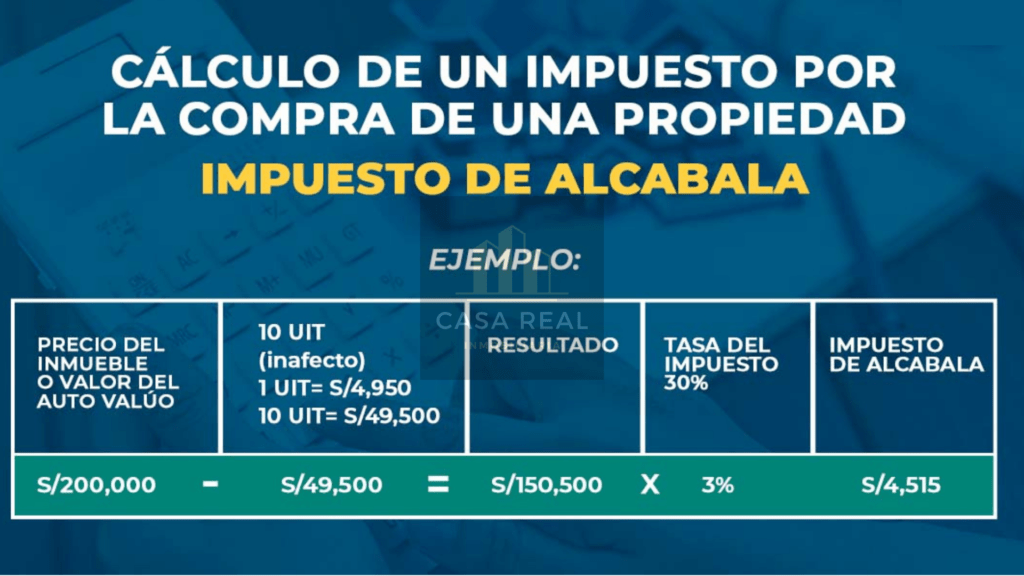

Luego de adquirir el inmueble viene el pago de impuestos, pero no son tantos como imaginas. El impuesto de compra-venta es un pago que la constructora o el vendedor asume. Otro impuesto es la alcabala (3% del valor de la vivienda menos 10 UIT), pero que en departamentos de primer uso no se paga, y los asume el comprador.

El impuesto predial sí es un pago que se deberá asumir en toda instancia para formalizar la adquisición de tu departamento, esto aplica para departamentos de segundo uso.

Este acto formal de compraventa se realiza ante el Notario Público y otorga seguridad jurídica a las partes y es presentada a la Superintendencia Nacional de Registros Públicos (SUNARP) para la inscripción de la compraventa en la Partida Electrónica del Inmueble. De esta manera, la condición de propietario queda pública y le brinda al comprador el acceso al crédito bancario. Se hace un estudio y la revisión previa de títulos y aspectos jurídicos para posteriormente inscribir al inmueble en el Registro de la Propiedad Inmueble de la Zona Registral que corresponda. Este documento se entrega en una semana y lleva el nombre de Título de Propiedad. Los costos varían de acuerdo a las tarifas establecidas por la SUNARP

Realizada la firma de contratos y oficializados en Notaría, el banco realiza el pago total del valor de la vivienda, dando por saldada la compra. Una vez cancelado el inmueble, la inmobiliaria procede a programar su entrega. Así también, de acuerdo a lo acordado, el comprador debe realizar el primer pago de cuota de crédito hipotecario.

Parte del proceso de decisión de compra de un departamento, es definir si lo vas a adquirir en planos, en construcción, de estreno o de segundo uso. Cada opción tiene sus ventajas y también dependerá del presupuesto con el que cuentes para la compra.

Una propiedad es una buena inversión por diversas razones. Las más destacadas tienen que ver con la obtención de atractivos rendimientos, mínimos riesgos ante los movimientos del mercado y la oportunidad de diversificar tu portafolio con otras propiedades.

Si bien, en muchas ocasiones los proyectos que se venden en planos suelen despertar cierta desconfianza entre los futuros compradores, debes saber que son muchas las ventajas que se pueden obtener si adquieres la vivienda de tus sueños antes de que empiece su construcción. Así tenemos:

Para empezar, puedes tener la opción de pagar la cuota inicial en partes o también realizar un financiamiento directo con bajos intereses. Hay inmobiliarias que ofrecen entre seis meses, un año para completar el abono o hasta un tiempo antes de la entrega del inmueble.

Como una manera de incitar a los compradores a adquirir un producto que aún no pueden experimentar físicamente, algunas inmobiliarias pueden ofrecer precios más bajos u otros incentivos para los proyectos en planos.

Esto significa que el precio de compra podría ser menor en comparación al de una propiedad existente de un estilo similar. Esta táctica de ventas se ve a menudo en situaciones en las que la inmobiliaria aún no ha comenzado la construcción.

Vale la pena tener en cuenta que los incentivos no deben considerarse de forma aislada, sino como parte de los beneficios de la decisión de compra

Algunas constructoras te dan la posibilidad de realizar algunos cambios en el diseño de la vivienda. Estas variaciones se pueden hacer en los inmuebles que se adquieren en planos, pero sin afectar su estructura y también con opción de variar acabados.

Un punto estrechamente ligado al bolsillo es el precio y la adquisición de un proyecto en planos siempre va a suponer un ahorro para el comprador porque el dinero que invierta para adquirir la vivienda será menor con relación al precio de venta que se cotiza cuando el proyecto está en construcción o listo para su entrega inmediata.

El tiempo de preventa (en planos) toma en promedio nueve meses, mientras que la etapa de construcción puede demorar un año en promedio, existe una ventana de tiempo que juega en favor de la revalorización del inmueble.

En ese sentido, adquirir una vivienda en planos reporta –dependiendo del cristal con que se le mire– un ahorro o una ganancia considerable para el comprador porque puede lograr ahorros o ganancias de hasta dos dígitos si opta por comprar en preventa.

Las primeras personas que compran una vivienda en un proyecto inmobiliario tienen la ventaja de seleccionar los mejores departamentos. Esto quiere decir que obtienen las mejores vistas, la mejor distribución e, incluso, aquellos que tienen los mejores rendimientos de alquiler o crecimiento de capital.

Los proyectos inmobiliarios en construcción te ofrecen obras nuevas y mejoradas. Con ellos obtienes un inmueble recién terminado y con una larga vida útil. Los consumidores no tienen que preocuparse por las reparaciones cuando se mudan a una vivienda que es nueva.

Los departamentos en estreno tienen algunas ventajas similares a adquirirlas en planos o construcción como construcciones y acabados modernos, y si bien aún se puede mantener algunos beneficios en el precio no serán iguales a las etapas iniciales del proyecto.

Con la compra de una propiedad viene la responsabilidad de asumir el impuesto por dicha compra, este impuesto se llama alcabala y corresponde al 3% del precio total de cada inmueble. En el caso de las viviendas de estreno, estas se exoneran de este pago generándote un ahorro.

Debido a que la inversión para comprar un departamento es bastante alta, muchas personas toman esta decisión con cautela debido a los riesgos existentes. Estos son: retrasos en el tiempo de entrega, aumento de precio de la propiedad, daños en la construcción y demás posibles problemas.

Por lo tanto, uno de los principales beneficios de un departamento listo para mudarse es que reduce el riesgo y obtienes tu propiedad sin restricciones de tiempo para mudarte de forma inmediata.

Puedes ver el departamento terminado, acabados y no solo guiarte de las fotos referenciales y ver el resultado final. Puedes realizar una visita guiada al piloto del proyecto e identificar si realmente es el hogar de tus sueños. Revisar las habitaciones, ventanas, y demás hará que tomes una decisión más consciente.

Los departamentos usados pueden ser una buena inversión si se elige el adecuado. Existen factores a su favor que los hace una buena elección para muchas familias, pero también deben considerarse los factores en contra antes de tomar una decisión.

Debes tener en cuenta que las propiedades de segundo uso, si están afectas al impuesto de la alcabala que es asumida por el comprador.

Si bien una propiedad de segundo uso suele tener mejor precio que un departamento de estreno, debes contar con un presupuesto para reparaciones o modificaciones que necesites realizar.

A mayor antigüedad del inmueble, se puede obtener un mejor precio en el mercado.

Como comentamos en el anterior articulo, antes de comprar un inmueble, debes informarte sobre los tipos de financiamiento disponible. Como sabes comprar una propiedad es una inversión a largo plazo y adquirirla a través de un crédito hipotecario, es la forma más común de realizarlo. Por eso, investigar antes de avanzar puede ayudarte a seleccionar la opción más adecuada para tu situación financiera.

Un crédito hipotecario es un préstamo avalado en el que pones tu propiedad como garantía, este puede tener un plazo de 15, 20 y hasta 30 años.

Son créditos personales con la finalidad de adquirir terrenos o bienes inmuebles, que luego pasan a funcionar como garantía de pago, mediante el establecimiento de una hipoteca.

También debes tener en cuenta que los bancos te ofrecen dos tipo de tasa de interés:

– La Tasa de Interés Fija: se establece cuando contratas el crédito hipotecario y se mantiene constante hasta la cancelación.

– Tasa de Interés Mixta: Combina una tasa fija por los primeros años y luego se aplica una tasa variable por el resto del financiamiento.

Es importante comparar las opciones de los diferentes bancos y elegir la que mejor se adapte a tus necesidades y capacidad de pago.

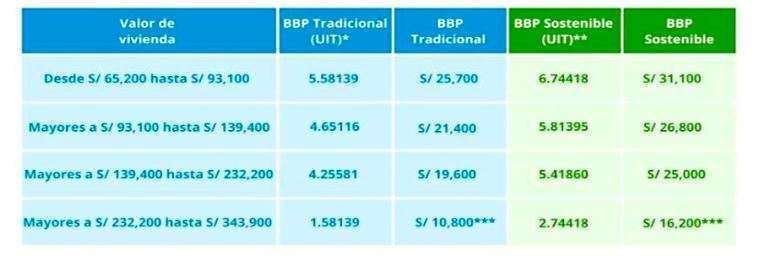

Es un crédito hipotecario que te permite comprar cualquier vivienda, construir en terreno propio o en aires independizados, o mejorar tu vivienda. El Nuevo Crédito Mivivienda financia viviendas entre S/ 64,200.00 hasta S/ 464,200.00 en un plazo de pago de 5 a 25 años.

Del mismo modo, optar por el nuevo crédito Mivivienda puede brindarte grandes beneficios, como el Premio al Buen Pagador (PBP) y el Bono del Buen Pagador (BBP), los cuales actúan como un complemento de la cuota inicial. El PBP y BBP son una ayuda económica no reembolsable que se otorga si adquieres un préstamo con el nuevo crédito Mivivienda a través de las instituciones financieras intermediarias

Los requisitos para adquirirlo son:

Algunas constructoras tienen opción de ofrecerte un crédito directo que consiste en el fraccionamiento del precio de venta en cuotas mensuales, todas las cuales incluyen los intereses y gastos administrativos que cobra la empresa en virtud al Crédito Directo. La cantidad máxima de cuotas mensuales es establecida por la empresa y dependerá del producto ofrecido.

Las condiciones son diferentes a las ofrecidas por el banco, en su mayoría lo ofrecen cuando la compra se realiza en un edificio en planos o en construcción, fijando el plazo de la última cuota antes de realizar la entrega del departamento.

Algunas ventajas que ofrecen es financiamiento sin intereses o con intereses mucho mas bajos que las entidades financieras, pero en un menor plazo de pago.

Consiste en abrir una cuenta de ahorros que tiene como objetivo acumular el importe total o parcial de la cuota inicial a ser destinada para la compra de su vivienda, mediante depósitos en cuenta programados con periodicidad mensual.

Es un depósito a plazo que te permite demostrar un adecuado comportamiento y capacidad de ahorro y calificar a un Crédito Hipotecario tradicional o Nuevo MiVivienda

Este tipo de plan ahorro, ayuda a personas que poseen una actividad económica generadora de ingresos complementarios y necesiten del Programa Ahorro para adquirir una propiedad y demostrar su real capacidad de ingresos.

Consulta con tu entidad financiera el plazo que necesitas y las condiciones para poder tomar la mejor decisión

Pandero es la empresa administradora de fondos colectivos de Perú, que también tiene la opción para ayudarte adquirir una propiedad. Los fondos colectivos son un sistema de financiamiento ‘compartido’ seguro y de fácil acceso, que se posiciona como una opción atractiva frente al crédito hipotecario de la banca.

Se trata de una modalidad bajo la cual se adquieren bienes o servicios a través de los aportes mensuales de un determinado número de personas o empresas asociadas a un grupo, quienes depositan en un fondo común que sirve de autofinanciamiento.

Recuerda que los el caso de créditos hipotecarios, estos se pueden solicitar de forma individual o compartida. Cuando son compartidos, durante la evaluación del crédito se sumarán los ingresos de todos los solicitantes.

Ser mayor de edad pero menor de 69 años.

Presentar documentos para el tratamiento de la garantía o comprobantes de recibo de pago de impuestos y servicios.

Entregar documentación que sustente el tipo y nivel de ingresos para que pueda cancelar la deuda que va adquirir.

Tener un buen historial crediticio. Si pagó créditos anteriores así como tarjetas de crédito, la persona que solicite un crédito de este tipo debe tener una buena puntuación.

La entidad financiera puede solicitarte la documentación que requiera para validar y analizar tus ingresos mensuales que sustenten el pago mensual a realizar para el crédito.

Si estás considerando comprar un departamento en Lima, una de las principales dudas que puedes tener es sobre la seguridad del barrio o distrito en el que estará ubicado. Por ello, es importante conocer cuáles son los sectores más atractivos y fiables antes de tomar una decisión.

Lima, nuestra capital, es una de las ciudades más grandes de América Latina. Actualmente, cuenta con más de 10 millones de habitantes. No obstante, nuestra metrópoli atraviesa ciertos problemas de seguridad, algo que es tomado en cuenta por muchos compradores de viviendas. Hoy en día, quienes desean residir y comprar un departamento en Lima, intentan adquirir propiedades en los distritos más seguros.

Otro factor que puedes considerar es el sitio donde trabajas en la actualidad. ¿Es trabajo remoto o debes trasladarte hasta la oficina? Si la distancia es considerable, debes procurar que el departamento esté al menos cerca, en términos de distancia, para que el tráfico no se haga pesado.

Cuando se trata de buscar una zona que personifique la elegancia y la exclusividad en Lima, San Isidro se destaca como uno de los distritos más prestigiosos de la ciudad.

No es de extrañar que este distrito ofrezca una selección de departamentos que cumplen con los estándares más exigentes. San Isidro, en su esencia, representa la alta sociedad limeña y la sofisticación en su máxima expresión.

Se considera el distrito más exclusivo a escala nacional. De hecho, es donde se encuentra la mayoría de las embajadas y consulados de países que tienen relaciones diplomáticas con Perú. Sin duda, en este distrito, las viviendas valen lo que cuestan. Poseen áreas verdes atractivas, tales como el Parque El Olivar o el Golf de San Isidro. Su infraestructura es una combinación perfecta entre corporaciones y suburbios.

Una ventaja relevante que tiene vivir en un departamento en San Isidro es que encontrarás un gran número de empresas, pues este distrito es considerado el centro financiero de la ciudad

Es uno de los sectores con menor índice de criminalidad de la capital limeña. Un factor importante de la seguridad es el patrullaje frecuente por parte de la policía y el sistema de vigilancia particular en las zonas residenciales.

Si buscas un sitio donde el mar y la vida urbana se fusionen en una armonía inigualable durante tus vacaciones, Miraflores se presenta como una elección excepcional dentro de las mejores zonas de Lima para comprar un departamento.

Este distrito costero ofrece una vista impresionante del Océano Pacífico y una vibrante escena nocturna que atrae tanto a locales como a turistas. Los rooftops y edificaciones de Miraflores son un reflejo perfecto de la belleza natural de la ciudad.

Es considerado uno de los distritos más cosmopolitas, tanto de la capital como del país. Cuenta con avenidas de gran amplitud. Por otro lado, Miraflores albergar la mayor parte de la esfera artística del Perú. En la zona se encuentran numerosos teatros y academias de diferentes disciplinas de baile, música y canto. Además, posee numerosas plazas y parques, que combinan a la perfección con aquellos sectores con casas de uno o dos pisos.

Su ubicación privilegiada le permite conectar con otros importantes distritos como San Isidro, Surquillo, Surco, Barranco. Y si vas por la avenida Costanera, puedes llegar hasta San Miguel, Pueblo Libre o Magdalena.

Tiene diversos centros de salud, además de instituciones educativas, por si de una vez estás pensando en el futuro de tus hijos. Igualmente, hay centros de salud a los que puedes acudir a cualquier hora. Miraflores también es un distrito seguro, algo que es importante cuando vives con tu familia.

Barranco, el distrito bohemio de Lima, es un rincón mágico que combina a la perfección el arte, la cultura y la vida nocturna. Los rooftops de Barranco son un reflejo de la identidad única de este lugar, donde la creatividad se respira en cada esquina.

Este distrito es conocido por su ambiente artístico y sus edificios coloniales bien conservados, lo que le confiere una autenticidad que lo diferencia de otras zonas de Lima.

Los rooftops de Barranco son mucho más que espacios para cenar o tomar una copa. Son experiencias que te sumergen en la cultura y el espíritu creativo de Lima. La atmósfera que se respira aquí es una mezcla de música en vivo, expresiones artísticas y un ambiente relajado que invita a la conversación.

Los compradores buscan departamentos en este distrito debido a su comodidad, buen precio y excelente ubicación, así como por su amplia gama de opciones de entretenimiento, como bares, restaurantes y galerías de arte. Este es el distrito perfecto para quienes aman estar en contacto con la cultura, el arte y la música, además de una hermosa vista.

Mires donde mires, podrás apreciar la maravillosa expresión artística de los peruanos y extranjeros residentes. Sin lugar a dudas, este barrio alternativo y pintoresco es la opción perfecta para los aficionados al arte.

Surco, ubicado en la zona sur de Lima, se ha convertido en un refugio para aquellos que buscan escapar del bullicio de la ciudad sin alejarse demasiado.

Si piensas comprar un departamento este distrito resalta por su ubicación y zona residencial. Santiago de Surco limita con distritos de la zona top de Lima como Miraflores y Barranco y conecta con avenidas principales como la Av. Javier Prado, Av. Aviación, Av. Santiago de Surco y Av. Caminos del Inca.

Los departamentos de Surco ofrecen una experiencia que combina la tranquilidad de la naturaleza con la comodidad de la vida urbana. Esta zona es un oasis que te permite disfrutar de la vida en la ciudad de una manera relajada y reconfortante.

Santiago de Surco se ha posicionado como el distrito favorito de la clase media alta de Lima, no solo es bueno para familias que busquen vivir cerca de centros educativos, universidades e institutos de prestigio, también para quienes busquen independizarse y vivir en un distrito con amplias áreas recreativas y verdes, destacados centros comerciales, e incluso antiguas bodegas vitivinícolas. Si vives en Santiago de Surco, una de las fiestas que no te querrás perder es su famosa vendimia.

San Borja resalta por su minuciosa planificación urbana con calles y arquitectura organizada, hacen que este distrito sea estéticamente atractivo. Los espacios públicos, como plazas y parques, crean un entorno acogedor y agradable

En este distrito la seguridad es uno de sus mayores fuertes, en todas sus zonas frecuentemente hay presencia de policías y patrulleros municipales (serenazgos), órganos que se encargan de velar por la protección de la ciudad, especialmente de este municipio

San Borja es uno de los distritos que posee la mayor cantidad de áreas verdes en Lima, haciendo que varios departamentos se encuentren cerca o rodeado de parques, pudiendo disfrutar desde las alturas de la vegetación y tranquilidad.

Además San Borja es un distrito emblemático en el cuidado del ambiente, debido a que cuenta con servicios de reciclaje y plantado de árboles. El compromiso del distrito de San Borja es en su totalidad con el medio ambiente, en donde la comunidad forma parte activa de esta política ecológica, y esto se evidencia en sus más de 70 parques y áreas verdes. El distrito de San Borja es considerado uno de los más importantes de Lima por su historia, áreas verdes y su ubicación estratégica.

Igualmente, esta parte de la ciudad presenta varios establecimientos comerciales y tiendas, lo cual lo convierte en una opción viable para aquellas personas que desean un entorno seguro y tranquilo en su día a día.

Copyright 2023 © CASA REAL INMOBILIARIA

Todos los derechos reservados. Diseñado por www.tandaperu.com