Resultado de la Busqueda

Te ayudo a encontrar el departamento de tus sueños en la mejor ubicación

Te ayudo a encontrar el departamento de tus sueños en la mejor ubicación

El refinanciamiento de una deuda hipotecaria es una estrategia financiera esencial para quienes están considerando comprar departamentos o ya son propietarios. Esta opción ofrece una vía efectiva para mejorar las condiciones de un préstamo hipotecario existente, lo que puede conducir a tasas de interés más atractivas, plazos de pago ajustados y, en algunos casos, liberar capital en una propiedad.

Entonces, ¿en que consiste el refinanciamiento de una hipoteca?, Se trata pues de una reestructuración de la deuda que mantienes con una entidad financiera. ¿Y en qué consiste esto? Pues en modificar las condiciones iniciales del contrato de tu crédito o préstamo, lo que implica que el plazo de tu deuda, la tasa de interés o el sistema de amortización también cambien.

Por diversas razones, las personas no pueden cumplir con su compromiso financiero, lo que lleva a pensar en negociar o vender la deuda a otro banco.

Esto puede suceder por la necesidad de reducir la cuota mensual, acortar el plazo de financiamiento u obtener liquidez. Por esta razón, es importante conocer qué implica renegociar o reprogramar un crédito y cuáles son sus beneficios.

El refinanciamiento de la deuda hipotecaria implica la renegociación de:

De esta manera, el refinanciamiento no solo te aporta más solvencia y seguridad financiera, sino que permite conseguir una mayor rentabilidad en las operaciones inmobiliarias.

Ante todo, debes contar con un asesor financiero que facilite la conversación en torno al crédito hipotecario y que te permita hacer una simulación de cuánto pagarías bajo nuevas condiciones. De igual forma, es necesario tener claras las cláusulas actuales: cuánto te falta por pagar, en qué tiempo y bajo cuál tasa.

Antes de renegociar tu deuda, considera que un nuevo plazo afectará tus finanzas. Usualmente los plazos de renegociación, cuando no hay aporte de capital, son mayores, aunque el monto de la cuota sea mucho más bajo; esto implica que permanecerás más tiempo con el compromiso financiero.

Los expertos recomiendan renegociar la deuda a partir de la segunda quincena del mes, puesto que los bancos, en ese momento, suelen enfocarse en alcanzar sus metas mensuales y suelen mostrarse más flexibles.

Con esta opción de refinanciamiento no dejarás de pagar tu deuda y continúas manteniendo una buena relación con tu banco. Recuerda, eso sí, que para refinanciar una deuda tanto el banco como el cliente deben estar de acuerdo en los nuevos términos.

Recuerda este proceso implica solicitar un nuevo préstamo hipotecario que reemplace el préstamo original.

Es importante tener en cuenta que acogerse a este tipo de beneficios es un acto voluntario; es decir, no todas las entidades financieras están obligadas a brindarle a sus usuarios este tipo de soluciones.

Para quienes no estén conformes con las opciones expuestas por la entidad financiera que ha aprobado el crédito hipotecario, pueden buscar una nueva institución que compre la deuda, la solvente y otorgue un nuevo crédito con respecto al mismo inmueble.

Este nuevo crédito tendrá otras condiciones, bien sea una mejor tasa, plazos más pequeños o un monto adicional que sea parte del plan de endeudamiento. Es importante resaltar que el proceso puede durar meses y que implica nuevos costos operacionales: nuevo estudio del título de propiedad, una nueva escritura y una nueva tasación.

Como comentamos en el anterior articulo, antes de comprar un inmueble, debes informarte sobre los tipos de financiamiento disponible. Como sabes comprar una propiedad es una inversión a largo plazo y adquirirla a través de un crédito hipotecario, es la forma más común de realizarlo. Por eso, investigar antes de avanzar puede ayudarte a seleccionar la opción más adecuada para tu situación financiera.

Un crédito hipotecario es un préstamo avalado en el que pones tu propiedad como garantía, este puede tener un plazo de 15, 20 y hasta 30 años.

Son créditos personales con la finalidad de adquirir terrenos o bienes inmuebles, que luego pasan a funcionar como garantía de pago, mediante el establecimiento de una hipoteca.

También debes tener en cuenta que los bancos te ofrecen dos tipo de tasa de interés:

– La Tasa de Interés Fija: se establece cuando contratas el crédito hipotecario y se mantiene constante hasta la cancelación.

– Tasa de Interés Mixta: Combina una tasa fija por los primeros años y luego se aplica una tasa variable por el resto del financiamiento.

Es importante comparar las opciones de los diferentes bancos y elegir la que mejor se adapte a tus necesidades y capacidad de pago.

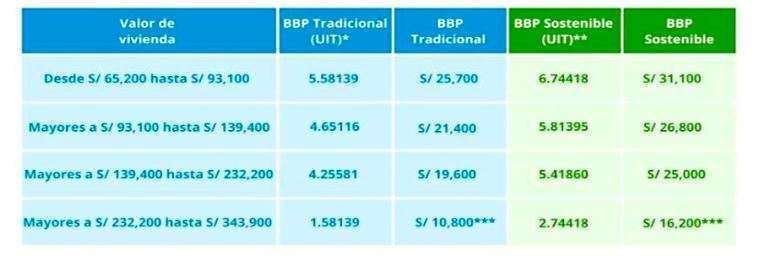

Es un crédito hipotecario que te permite comprar cualquier vivienda, construir en terreno propio o en aires independizados, o mejorar tu vivienda. El Nuevo Crédito Mivivienda financia viviendas entre S/ 64,200.00 hasta S/ 464,200.00 en un plazo de pago de 5 a 25 años.

Del mismo modo, optar por el nuevo crédito Mivivienda puede brindarte grandes beneficios, como el Premio al Buen Pagador (PBP) y el Bono del Buen Pagador (BBP), los cuales actúan como un complemento de la cuota inicial. El PBP y BBP son una ayuda económica no reembolsable que se otorga si adquieres un préstamo con el nuevo crédito Mivivienda a través de las instituciones financieras intermediarias

Los requisitos para adquirirlo son:

Algunas constructoras tienen opción de ofrecerte un crédito directo que consiste en el fraccionamiento del precio de venta en cuotas mensuales, todas las cuales incluyen los intereses y gastos administrativos que cobra la empresa en virtud al Crédito Directo. La cantidad máxima de cuotas mensuales es establecida por la empresa y dependerá del producto ofrecido.

Las condiciones son diferentes a las ofrecidas por el banco, en su mayoría lo ofrecen cuando la compra se realiza en un edificio en planos o en construcción, fijando el plazo de la última cuota antes de realizar la entrega del departamento.

Algunas ventajas que ofrecen es financiamiento sin intereses o con intereses mucho mas bajos que las entidades financieras, pero en un menor plazo de pago.

Consiste en abrir una cuenta de ahorros que tiene como objetivo acumular el importe total o parcial de la cuota inicial a ser destinada para la compra de su vivienda, mediante depósitos en cuenta programados con periodicidad mensual.

Es un depósito a plazo que te permite demostrar un adecuado comportamiento y capacidad de ahorro y calificar a un Crédito Hipotecario tradicional o Nuevo MiVivienda

Este tipo de plan ahorro, ayuda a personas que poseen una actividad económica generadora de ingresos complementarios y necesiten del Programa Ahorro para adquirir una propiedad y demostrar su real capacidad de ingresos.

Consulta con tu entidad financiera el plazo que necesitas y las condiciones para poder tomar la mejor decisión

Pandero es la empresa administradora de fondos colectivos de Perú, que también tiene la opción para ayudarte adquirir una propiedad. Los fondos colectivos son un sistema de financiamiento ‘compartido’ seguro y de fácil acceso, que se posiciona como una opción atractiva frente al crédito hipotecario de la banca.

Se trata de una modalidad bajo la cual se adquieren bienes o servicios a través de los aportes mensuales de un determinado número de personas o empresas asociadas a un grupo, quienes depositan en un fondo común que sirve de autofinanciamiento.

Recuerda que los el caso de créditos hipotecarios, estos se pueden solicitar de forma individual o compartida. Cuando son compartidos, durante la evaluación del crédito se sumarán los ingresos de todos los solicitantes.

Ser mayor de edad pero menor de 69 años.

Presentar documentos para el tratamiento de la garantía o comprobantes de recibo de pago de impuestos y servicios.

Entregar documentación que sustente el tipo y nivel de ingresos para que pueda cancelar la deuda que va adquirir.

Tener un buen historial crediticio. Si pagó créditos anteriores así como tarjetas de crédito, la persona que solicite un crédito de este tipo debe tener una buena puntuación.

La entidad financiera puede solicitarte la documentación que requiera para validar y analizar tus ingresos mensuales que sustenten el pago mensual a realizar para el crédito.

Copyright 2023 © CASA REAL INMOBILIARIA

Todos los derechos reservados. Diseñado por www.tandaperu.com