Resultado de la Busqueda

Te ayudo a encontrar el departamento de tus sueños en la mejor ubicación

Te ayudo a encontrar el departamento de tus sueños en la mejor ubicación

La venta de una propiedad en Perú involucra una serie de requisitos legales que deben cumplirse para garantizar que la transacción sea válida, segura y libre de problemas. Tanto los vendedores como los compradores deben asegurarse de que todos los documentos estén en orden y que los procedimientos legales se sigan correctamente. Esta guía detallará los requisitos clave que un propietario debe cumplir al vender una propiedad en Perú, cubriendo aspectos como la documentación legal, los procesos notariales y registrales, así como las obligaciones tributarias.

La venta de un inmueble en Perú requiere una serie de documentos que deben estar en regla para garantizar la seguridad de la transacción. Estos documentos verifican la titularidad, la condición legal del inmueble y la ausencia de gravámenes o problemas judiciales.

La Partida Registral es el documento clave que acredita la titularidad del inmueble. Está emitida por la Superintendencia Nacional de los Registros Públicos (SUNARP)

y contiene información detallada sobre la propiedad, incluyendo:

Es fundamental contar con una Partida Registral vigente, ya que cualquier irregularidad o carga registrada puede afectar la venta. La partida puede solicitarse en línea o en las oficinas de SUNARP, y su obtención puede tardar entre 1 y 3 días hábiles.

El Certificado Registral Inmobiliario es otro documento emitido por la SUNARP y proporciona un informe más detallado sobre el estado legal del inmueble. Es esencial para confirmar que la propiedad está libre de problemas legales o judiciales que puedan impedir su venta. El CRI incluye:

El CRI debe estar actualizado al momento de la venta y suele solicitarse en las etapas iniciales de la negociación para brindar seguridad al comprador.

El Certificado de No Adeudo Municipal confirma que la propiedad no tiene deudas pendientes con la municipalidad correspondiente, tales como el pago de impuestos prediales y arbitrios municipales. Este documento es esencial, ya que las deudas pendientes deben ser liquidadas antes de la transferencia de propiedad. Los pasos para obtener este certificado incluyen:

Una vez que se cuenta con la documentación básica, la venta debe formalizarse mediante un proceso notarial que garantice la legalidad y validez de la transacción.

La minuta es el documento privado en el que se establecen las condiciones de la venta y se acuerdan los términos entre el comprador y el vendedor. Es redactada por un abogado o un agente inmobiliario autorizado, y debe contener:

La minuta debe ser firmada por ambas partes y presentada ante el notario para ser convertida en escritura pública.

La Escritura Pública es el documento oficial que formaliza la compraventa del inmueble y se firma ante el notario. Este documento debe contener todos los detalles de la transacción acordados en la minuta y se inscribe posteriormente en la SUNARP para completar la transferencia de propiedad.

El proceso para la firma de la escritura pública incluye:

Si el vendedor o comprador está representado por un apoderado, es necesario contar con un Certificado de Vigencia de Poderes. Este documento confirma la validez del poder otorgado y la autoridad del apoderado para actuar en nombre del propietario.

La vigencia de poderes debe estar actualizada, y su obtención implica:

Una vez firmada la escritura pública, es necesario inscribir la transferencia de propiedad en los Registros Públicos para que el comprador sea reconocido como el nuevo propietario legal.

La inscripción en la SUNARP es un paso obligatorio para formalizar la transferencia de propiedad. Los pasos para realizar la inscripción incluyen:

Una vez inscrita la transferencia, el nuevo propietario debe solicitar a notaria, la Certificado Literal, que lo acredita como titular del inmueble. Este documento es fundamental para cualquier transacción futura o para ejercer derechos de propiedad.

Además de los requisitos legales y tributarios mencionados, existen otros aspectos importantes que los propietarios deben considerar:

Si la propiedad está hipotecada, el propietario debe coordinar con el banco o entidad financiera para cancelar la hipoteca y solicitar la minuta condicionada a pago una vez que exista el comprador y se inicie el proceso de la transacción. Este documento es importante y es verificado por la notaria donde se realice la compra-venta y/o el banco del comprador.

Cabe resaltar que los gastos notariales y registrales para el levantamiento de hipoteca, son asumidos por el propietario del inmueble en venta.

En el caso de inmuebles en proceso de construcción o independización, se deben realizar trámites adicionales para garantizar que el bien pueda ser transferido legalmente. Esto incluye la obtención de permisos de construcción, independización registral y cumplimiento con las normas de zonificación.

Contar con la asesoría de un abogado especializado en derecho inmobiliario o un agente inmobiliario con experiencia, es altamente recomendable para asegurar que todos los requisitos legales se cumplan correctamente. Ellos pueden ayudar a:

Vender una propiedad en Perú requiere cumplir con una serie de requisitos legales y administrativos que garantizan la validez de la transacción y la protección de ambas partes. Contar con la documentación completa, cumplir con los procedimientos notariales y registrales, y atender las obligaciones tributarias es esencial para lograr una venta segura y sin complicaciones. Al seguir estos pasos de manera adecuada, los propietarios pueden evitar problemas legales, demoras y conflictos, asegurando una experiencia de venta satisfactoria y eficiente.

Vender una propiedad es un proceso que implica más que solo poner un anuncio en línea. Requiere una preparación meticulosa para atraer al comprador correcto y maximizar el precio de venta. La adecuada preparación de una propiedad no solo mejora la apariencia visual del inmueble, sino que también aumenta el valor percibido por los compradores potenciales, lo que puede traducirse en una venta más rápida y con mejores condiciones. A continuación, te comparto una guía completa para preparar una propiedad para la venta, abordando todos los aspectos necesarios para que logres una transacción exitosa.

Antes de hacer cualquier preparación física, es esencial entender el valor real de tu propiedad. Esto implica realizar una tasación profesional para determinar el precio justo de mercado. Al conocer este valor, puedes evitar fijar un precio demasiado alto, lo que podría disuadir a los compradores, o un precio demasiado bajo, lo que podría perjudicar tu rentabilidad. Una tasación precisa considera factores como:

El «curb appeal» o atractivo exterior es el primer impacto que la propiedad deja en los compradores potenciales. Un exterior bien cuidado invita a entrar y explorar más. Aquí te dejo algunos consejos para mejorar el atractivo visual:

La mayoría de los compradores prefiere una propiedad en la que no tengan que invertir inmediatamente en reparaciones. Por ello, es fundamental reparar cualquier desperfecto antes de poner la propiedad en venta. Las áreas que suelen requerir atención incluyen:

El «home staging» es una estrategia de marketing que busca mostrar la propiedad de la mejor manera posible. Involucra la reorganización y decoración de los espacios para resaltar el potencial de la propiedad. Algunos consejos clave de home staging incluyen:

Las primeras impresiones en línea son esenciales, ya que la mayoría de los compradores inicia su búsqueda en plataformas digitales. Por lo tanto, contar con fotografías de calidad profesional puede hacer la diferencia en la atracción de más visitas y consultas. Asegúrate de:

Dado el crecimiento de las tecnologías digitales, un tour virtual puede ser una herramienta poderosa para mostrar la propiedad a compradores que no pueden visitarla físicamente. Un tour virtual interactivo permite a los potenciales compradores explorar la propiedad desde la comodidad de sus hogares. Para crear un tour virtual:

Tener la documentación en orden es crucial para evitar retrasos y complicaciones legales durante la venta de la propiedad. Asegúrate de contar con:

La promoción efectiva de la propiedad es un componente esencial para atraer a compradores calificados. Algunas estrategias de marketing efectivas incluyen:

Ser flexible durante el proceso de venta aumenta las posibilidades de cerrar una transacción exitosa. Algunos aspectos que pueden requerir flexibilidad incluyen:

Preparar adecuadamente una propiedad para la venta requiere tiempo, esfuerzo y una planificación estratégica. Sin embargo, los resultados pueden ser muy gratificantes, ya que una propiedad bien presentada no solo atrae más interesados, sino que también puede venderse más rápido y a un mejor precio. Al aplicar estos consejos de manera integral, estarás un paso más cerca de lograr una venta exitosa y satisfactoria para ambas partes.

El mundo inmobiliario en Perú puede ser complejo, especialmente cuando se trata de impuestos y exoneraciones. Si estás considerando construir y vender departamentos, entender el Impuesto de Alcabala y sus exoneraciones es crucial. Aquí te explicamos todo lo que necesitas saber de manera clara y amigable.

El Impuesto de Alcabala es un tributo que se aplica a la transferencia de propiedad de inmuebles urbanos en el Perú. Es pagado por el comprador y equivale al 3% del valor de venta del inmueble, deduciendo previamente 10 UIT (Unidades Impositivas Tributarias). Para 2024, la UIT es de 4,950 soles, lo que significa que se deducen 49,500 soles del valor de la propiedad antes de calcular el impuesto.

Hay ciertas situaciones en las que la transferencia de propiedad puede estar exonerada de este impuesto, siendo la más relevante para los constructores y vendedores de inmuebles:

Esta exoneración aplica únicamente a las ventas iniciales de inmuebles nuevos hechas directamente por las empresas que los construyeron.

Si eres una persona natural que ha construido un edificio de varios pisos con departamentos de estreno, tus compradores podrían estar exonerados del pago del Impuesto de Alcabala, siempre y cuando se cumplan ciertas condiciones. Aquí te detallamos los pasos y consideraciones clave:

Incluso si eres una persona natural que ha construido un edificio de varios departamentos, puedes beneficiarte de la exoneración del Impuesto de Alcabala para tus compradores si cumples con las siguientes condiciones:

Al estar exonerados del Impuesto de Alcabala, tus compradores se ahorran un 3% del valor del inmueble. Por ejemplo, en un departamento de 300,000 soles, esto representa un ahorro de 9,000 soles, lo cual puede ser un incentivo significativo para la compra.

Si estás pensando en construir y vender departamentos de estreno, vale la pena considerar la posibilidad de exoneración del Impuesto de Alcabala. No solo hace que tus propiedades sean más atractivas para los compradores, sino que también te coloca en una posición competitiva en el mercado inmobiliario.

Para asegurar que todo esté en orden, es fundamental contar con la asesoría de un experto legal y tributario. Así podrás navegar por el proceso de registro y cumplimiento normativo con confianza, asegurándote de aprovechar todos los beneficios fiscales disponibles.

Heredar una propiedad es un momento importante en la vida de cualquier persona. Sin embargo, este proceso puede traer consigo varias preocupaciones, especialmente si estás casado o tienes hermanos. En este artículo, exploraremos en detalle si tu esposa puede quitarte una propiedad heredada en caso de divorcio y si tus hermanos pueden reclamar derechos sobre una propiedad heredada. También te explicaremos cómo proteger legalmente tu herencia y los documentos necesarios para vender una propiedad heredada de manera segura.

Bienes Propios vs. Bienes Gananciales: En Perú, las propiedades heredadas son consideradas bienes propios, no bienes gananciales. Esto significa que las propiedades que heredas de tus padres no forman parte del patrimonio común del matrimonio, incluso si fueron adquiridas durante el mismo.

Si heredaste una propiedad de tus padres, es crucial entender el proceso legal y los derechos de otros herederos.

Testamento Claro y Preciso: Un testamento bien redactado y claro sobre la intención de tus padres puede prevenir disputas entre los hermanos. Es esencial que tus padres dejen un testamento explícito, especificando que la propiedad es heredada únicamente por ti.

Proceso Judicial: En caso de sucesión intestada, un proceso judicial claro y transparente es fundamental para evitar reclamaciones futuras. Asegúrate de que todos los herederos estén informados y de acuerdo con la distribución.

El paso más importante es inscribir la propiedad a tu nombre en los Registros Públicos. Este registro es la prueba legal de que eres el propietario legítimo del inmueble.

Asegúrate de tener una escritura pública de la transferencia de propiedad, que detalle claramente que la propiedad ha sido transferida a tu nombre como parte de la herencia.

Antes de vender la propiedad, verifica que todos los documentos estén en orden:

Realiza una tasación profesional para conocer el valor de mercado de la propiedad. Esto te ayudará a establecer un precio justo y competitivo.

Redacta un contrato de compra-venta detallado que incluya todas las condiciones de la venta. Este contrato debe ser revisado por un abogado para asegurar su validez legal.

La transferencia de propiedad debe realizarse en una notaría para que sea legalmente válida. Este paso es crucial para evitar futuras disputas legales sobre la propiedad.

Presenta una declaración jurada en la que certifiques que la propiedad es heredada y que tienes todos los derechos para venderla. Esto puede prevenir reclamaciones futuras por parte de otros herederos.

En algunos casos, puede ser necesario publicar un aviso en el Diario Oficial para informar sobre la venta de la propiedad heredada. Consulta con un abogado para determinar si este paso es necesario en tu caso específico.

Proteger y vender una propiedad heredada en Perú requiere de una comprensión clara de las leyes y regulaciones aplicables. Asegúrate de que todos los documentos legales estén en orden y consulta con profesionales del derecho para evitar complicaciones. Con los pasos adecuados, puedes asegurar que tu herencia esté protegida y que la venta de la propiedad sea exitosa.

Tasas de Interés y Plazos: Consulta las tasas de interés ofrecidas por los principales bancos en Perú, como BCP, Interbank, Scotiabank, BBVA y BanBif, así como los plazos disponibles para el préstamo hipotecario. Por ejemplo, como referencia, el BCP ofrece tasas desde el 9.38%, mientras que BBVA ofrece tasas desde el 7.96%. Recuerda que la tasa de interés final dependerá la evaluación completa que realiza el banco de tus ingresos e historial crediticio, cada caso es independiente.

También las Cajas Municipales ofrecen financiamiento para la compra de vivienda, teniendo tasas entre 13% y 16%.

Es importante realices una investigación completa, y elijas las mejores opciones de acuerdo a tu caso.

Ingresos y Deudas: Calcula tu capacidad de endeudamiento, asegurándote de tener un ingreso suficiente para cubrir la cuota hipotecaria y no superar el 30% o 35% de tu ingreso familiar mensual.

Documentos Personales: Reúne todos los documentos necesarios:

I. DNI.

II. Constancia de ingresos (boletas de pago, estados de cuenta, etc.).

III. Declaración de impuestos.

IV. Informe de deudas.

Documentos de la Propiedad: Obtén los documentos relacionados con la propiedad:

I. Partida registral.

II. Declaración de impuestos prediales.

III. Certificado de gravamen.

Información Incompleta: Asegúrate de proporcionar todos los documentos requeridos y completar la información solicitada.

Falsificación de Documentos: Nunca intentes falsificar documentos, ya que esto puede resultar en la negación del préstamo.

Ocultar Deudas Existentes: Sé transparente sobre cualquier deuda existente, ya que ocultarla puede afectar negativamente la aprobación del préstamo.

Mantén una comunicación abierta y transparente con el banco durante el proceso de solicitud.

Proporciona cualquier información adicional que se solicite de manera oportuna y veraz.

Siguiendo estos pasos y evitando los errores comunes al presentar los documentos, aumentarás significativamente tus posibilidades de obtener la aprobación para tu crédito hipotecario con los principales bancos en Perú.

Cuando compras un departamento una de las primeras cosas que seguramente desearás hacer es decorarlo y darle tu estilo.

Decorar un hogar siempre es muy emocionante, pero también puede resultar abrumador, porque no sabes por donde empezar. Aquí te doy algunos tips a tener en cuenta.

Cuando nos mudamos, traemos algunos muebles a nuestro nuevo hogar que podemos utilizar. Primero coloca cada uno de ellos en el cada espacio, la sala, comedor, dormitorios, terraza, etc., y ordénalos.

Una vez colocado todo en su lugar y organizado, podrás ver que artículos faltan para hacer tu hogar un lugar acogedor y cómodo. En este punto debes revisar si quieres realizar mejoras, comprar muebles o colocar objetos decorativos. Realiza una lista de lo que necesitas.

Todos quieren añadir un poco de personalidad a sus hogares, por lo que es fácil gastar más de lo necesario. Por ello, es bueno fijar un presupuesto antes de empezar a buscar los muebles o realizar mejorar. Para hacerlo, piensa en cada espacio y la función de cada habitación. De esta forma, reducirás tu búsqueda dentro de tu rango de precios.

Iniciar la búsqueda puede ser abrumador, por eso es importante consideres cada espacio de tu departamento como un proyecto y ejecutarlo. Por ejemplo, amoblar la sala – comedor, agrandar la cocina, decorar la terraza, cada una será un proyecto, así podrás avanzar habitación por habitación y te permitirá optimizar tu tiempo y dinero, es decir, planifica cada uno de tus espacios.

Si dentro de los cambios que quieres realizar, implica mover una pared, agrandar un espacio, lo recomendable es contrates un diseñador de interior o arquitecto de interiores.

El interiorista es capaz de visualizar y transformar un espacio, con solo un vistazo; sabe cuáles son los puntos fuertes de nuestro hogar, los límites que presenta y de qué forma lo va a solucionar. Su trabajo es el de embellecer los espacios y sacarles el máximo potencial.

Un diseñador de interiores, no sólo se dedica a crear espacios estéticos, también tiene en cuenta la funcionalidad y los requerimientos por parte del cliente, con el cual sopesa cada una de las opciones y diseña cada elemento, con base en las necesidades del usuario, recopiladas a lo largo del proceso de diseño.

El interiorista te asesora sobre qué materiales te convienen y te ayudará a escogerlos, además tiene conocimiento y toma en cuenta aspectos como fontanería, electricidad, acústica, climatización, entre otros temas que tal vez a alguien no profesional se le pasen por alto al momento de hacer la reforma.

Como último consejo, menos es mas, no cargues tus ambientes y enfócate en darle calidez para que tu y tu familia se sientan cómodos en su nuevo hogar

Siempre nos preguntamos que es mejor alquilar o comprar un inmueble?.

Cada opción tiene sus ventajas y desventajas, las cuales debemos conocer antes de tomar la decisión. En este articulo te comentaremos sobre cada una.

El refinanciamiento de una deuda hipotecaria es una estrategia financiera esencial para quienes están considerando comprar departamentos o ya son propietarios. Esta opción ofrece una vía efectiva para mejorar las condiciones de un préstamo hipotecario existente, lo que puede conducir a tasas de interés más atractivas, plazos de pago ajustados y, en algunos casos, liberar capital en una propiedad.

Entonces, ¿en que consiste el refinanciamiento de una hipoteca?, Se trata pues de una reestructuración de la deuda que mantienes con una entidad financiera. ¿Y en qué consiste esto? Pues en modificar las condiciones iniciales del contrato de tu crédito o préstamo, lo que implica que el plazo de tu deuda, la tasa de interés o el sistema de amortización también cambien.

Por diversas razones, las personas no pueden cumplir con su compromiso financiero, lo que lleva a pensar en negociar o vender la deuda a otro banco.

Esto puede suceder por la necesidad de reducir la cuota mensual, acortar el plazo de financiamiento u obtener liquidez. Por esta razón, es importante conocer qué implica renegociar o reprogramar un crédito y cuáles son sus beneficios.

El refinanciamiento de la deuda hipotecaria implica la renegociación de:

De esta manera, el refinanciamiento no solo te aporta más solvencia y seguridad financiera, sino que permite conseguir una mayor rentabilidad en las operaciones inmobiliarias.

Ante todo, debes contar con un asesor financiero que facilite la conversación en torno al crédito hipotecario y que te permita hacer una simulación de cuánto pagarías bajo nuevas condiciones. De igual forma, es necesario tener claras las cláusulas actuales: cuánto te falta por pagar, en qué tiempo y bajo cuál tasa.

Antes de renegociar tu deuda, considera que un nuevo plazo afectará tus finanzas. Usualmente los plazos de renegociación, cuando no hay aporte de capital, son mayores, aunque el monto de la cuota sea mucho más bajo; esto implica que permanecerás más tiempo con el compromiso financiero.

Los expertos recomiendan renegociar la deuda a partir de la segunda quincena del mes, puesto que los bancos, en ese momento, suelen enfocarse en alcanzar sus metas mensuales y suelen mostrarse más flexibles.

Con esta opción de refinanciamiento no dejarás de pagar tu deuda y continúas manteniendo una buena relación con tu banco. Recuerda, eso sí, que para refinanciar una deuda tanto el banco como el cliente deben estar de acuerdo en los nuevos términos.

Recuerda este proceso implica solicitar un nuevo préstamo hipotecario que reemplace el préstamo original.

Es importante tener en cuenta que acogerse a este tipo de beneficios es un acto voluntario; es decir, no todas las entidades financieras están obligadas a brindarle a sus usuarios este tipo de soluciones.

Para quienes no estén conformes con las opciones expuestas por la entidad financiera que ha aprobado el crédito hipotecario, pueden buscar una nueva institución que compre la deuda, la solvente y otorgue un nuevo crédito con respecto al mismo inmueble.

Este nuevo crédito tendrá otras condiciones, bien sea una mejor tasa, plazos más pequeños o un monto adicional que sea parte del plan de endeudamiento. Es importante resaltar que el proceso puede durar meses y que implica nuevos costos operacionales: nuevo estudio del título de propiedad, una nueva escritura y una nueva tasación.

En el mercado peruano, invertir en bienes raíces puede ser una excelente manera de hacer crecer tu patrimonio y generar ingresos adicionales. Por tanto considerar destinar parte de tus ahorros para invertir en inmuebles, como departamentos y terrenos, puede aportar beneficios a mediano y largo plazo.

Como toda inversión tiene sus ventajas y riesgos, por eso es importante tener en cuenta algunos consejos.

Un paso importante es investigar el mercado inmobiliario, como por ejemplo cuáles son las áreas en crecimiento en las que puedes comprar una propiedad para definir por ejemplo ¿qué tipos de inmuebles son más populares? ¿Cuáles tienen mayor demanda? ¿Cuál es la mejor ubicación para invertir según el tipo de inmueble? Si en el área existe mucha oferta de inmuebles es posible que el valor de venta o alquiler no crezca. Revisa cuáles son las zonas más seguras de éxito.

Hablar con expertos en el mercado inmobiliario, como agentes de bienes raíces, abogados especializados y otros inversores, puede ser una excelente forma de obtener información valiosa. Estas personas pueden proporcionar información sobre las tendencias del mercado, la demanda y la oferta en áreas específicas y los posibles riesgos y beneficios de ciertas inversiones.

Primero, debes dedicar tiempo para hacer seguimiento de tus ahorros y desarrollar la tolerancia al riesgo cuando tratas de alcanzar el objetivo de invertir y obtener rentabilidad.

Después, establece un plan que genere los mejores resultados. Recuerda que las inversiones inmobiliarias deben pensarse a largo plazo, para evitar vender antes de tiempo. Por lo que el factor temporal debe considerarse en la planificación.

Considera las siguientes 3 estrategias más comunes son en el mercado inmobiliario: comprar y mantener los inmuebles; adquirir infraestructuras para remodelar y vender; y los fondos de inversión.

Es importante mantener la objetividad antes que preferencias, esto es fundamental a la hora de comprar un departamento como inversión. No dejarse llevar por las emociones resulta clave para adquirir con éxito una vivienda rentable.

Actualmente, la relación alquiler/precio se mantiene estable y se ubica en 4.89%, es decir que en 20.5 años se puede terminar de pagar una vivienda con el alquiler, siendo 4.8% menos que el año pasado. Por ello, se debe evaluar las condiciones en que se hará la compra, de esta manera se puede llegar a un mejor precio.

Considera no invertir todos tus ahorros en un solo mercado. Una opción es comprar viviendas baratas para luego alquilarlas en lugar de una sola propiedad más cara.

Otras opciones son:

Invertir en bienes raíces puede proteger tus finanzas en caso de una emergencia económica, ya que se puede usar esa propiedad como garantía para obtener un crédito hipotecario, realizar una inversión más grande, o para recibir ingresos pasivos al rentarla.

Este tipo de inversiones generan mejores rendimientos en el largo plazo, teniendo como referencia un período de tiempo de 3 a 5 años. Espera a que el inmueble aumente de valor para que lo puedas vender a un buen precio.

La clave del éxito se encuentra en financiar proyectos que aún no se construyen, ya que te brindarán mejores ofertas y beneficios a un menor precio.

Recuerda que tienes que evaluar factores como el mercado actual, el precio promedio de las viviendas, las preferencias del público con respecto a las casas y departamentos, y la ubicación del proyecto. Esto se debe a que las mejores inversiones se realizan en departamentos en Miraflores, Surco, San Isidro Y San Borja.

Si cuentas con una suma de dinero ahorrada y deseas invertirla, el sector inmobiliario es una buena opción si defines una estrategia y realizar un plan desde el inicio, como te comente antes, toda inversión se debe realizar de forma racional. Las posibilidades para hacerlo son muchas, y tu plan de inversión dependerá de tu cantidad de dinero, tu línea de crédito hipotecario, entre otros.

Finalmente, invertir en bienes raíces en Perú puede ser una estrategia de inversión rentable a largo plazo, pero es importante hacer la debida diligencia y tomar decisiones informadas antes de invertir. Los inversionistas deben investigar el mercado inmobiliario, trabajar con profesionales calificados, analizar los costos y los rendimientos, diversificar su cartera, considerar la financiación y mantener adecuadamente la propiedad para maximizar sus ganancias. Con el enfoque correcto y una estrategia de inversión sólida, los inversionistas pueden obtener beneficios significativos en el mercado inmobiliario de Perú

Uno de los factores a analizar cuando vas a realizar la compra de un departamento es el precio, el cual varia de acuerdo a la ubicación, incluso encontrándose dentro del mismo distrito, varia el precio en las diferentes zonas del mismo. Otros factores son el metraje, los acabados, piso en el que se encuentra el departamento.

También se considera si el edificio tiene áreas comunes o si es un edificio con numerosos departamentos o pocas unidades, antigüedad del departamento, entre otros factores. No se trata simplemente de comprar el departamento más cercano a tu lugar de trabajo, al colegio de los niños o la casa de tus padres, también hay que cerciorarse que esté en un vecindario seguro, que esté cerca de estaciones de transporte público, bibliotecas, casas de estudio y centros de salud.

Por eso es importante analizar con detenimiento si quieres hacer una inversión inteligente. Nosotros te ayudaremos a encontrar la mejor opción que se adapte a tus expectativas y necesidades o te permita recuperar tu inversión con rapidez, además también uno que puedas pagar sin que todo se vuelva un dolor de cabeza.

El segmento de vivienda, el más dinámico dentro del mercado inmobiliario, ha tenido un crecimiento importante en los últimos años y los precios de venta de departamentos en Lima han tenido una tendencia creciente, informó Numa León, director ejecutivo de Real State Perú de Credicorp Capital Asset Management, durante la presentación “Mercado Inmobiliario 2023: avances y perspectivas”.

Viviendas nuevas vendidas en Lima Metropolitana se redujo 11% en el primer semestre del 2023, luego de que en el primer trimestre se vendieron 4.576 unidades, y en el segundo trimestre 4.596, anunció la Cámara Peruana de la Construcción (Capeco).

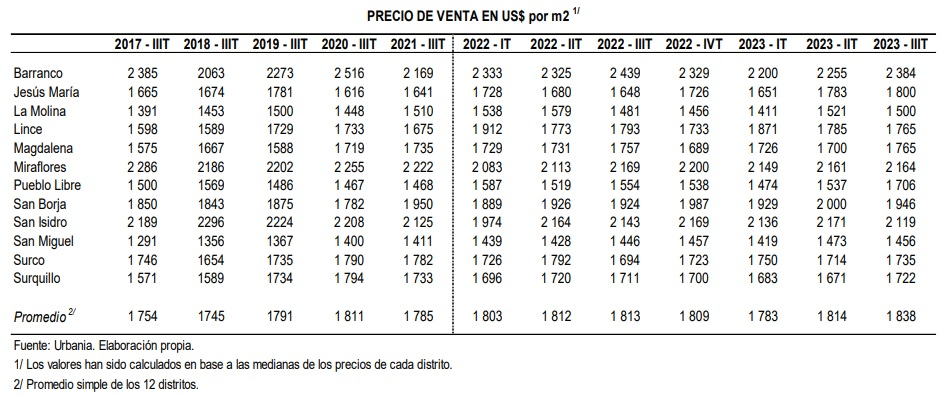

Los precios de venta promedio de de los departamentos en Lima se incrementaron de US$ 1,814 el metro cuadrado en el segundo trimestre de 2023 a US$ 1,838 por metro cuadrado en el tercer trimestre de 2023, representando una variación de 1.3%, según informó el Banco Central de Reserva del Perú.

El precio promedio del tercer trimestre sería el nivel más alto registrado en los últimos años y se mantiene la tendencia al alza de los precios en el presente año. En seis distritos han subido los precios (Barranco, Jesús María, Miraflores, Pueblo Libre, Surco, y Surquillo) y en seis han disminuido (La Molina, Lince, Magdalena, San Borja, San Isidro, San Miguel)

El incremento en los precios, se debe al alza de precio en los materiales de construcción.

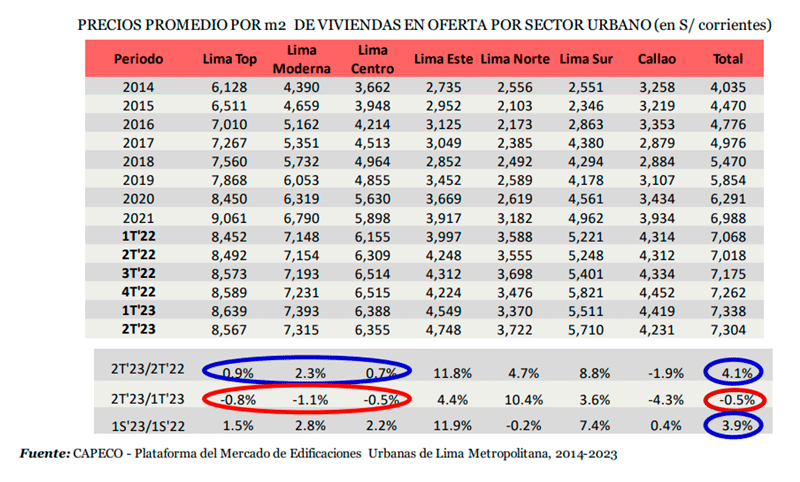

Los costos de las viviendas entre julio y setiembre presentaron un alza de 3,9%, alcanzando un promedio de S/7.454 por metro cuadrado.

Esta subida se debe principalmente al ascenso de los costos del sector de la construcción, que entre el 2021 y 2022 aumentaron en 20% y 25%.

Las rebajas de las tasas de interés por parte del Banco Central de Reserva de Perú (BCRP) se irá reflejando en los créditos de consumo en el corto plazo, pero con los créditos hipotecarios demorará un poco más, indicó la Asociación de Bancos del Perú (Asbanc).

Con las tres rebajas de las tasas de interés de referencia, que ahora se ubica en 7%, siendo el año 2024 auspicioso en seguir bajando la tasa de interés para créditos hipotecarios.

Para el 2024 proyecta que el sector volverá a la senda del crecimiento, con un mayor dinamismo a partir del segundo trimestre de ese año, tomando en cuenta que en el primer trimestre las eventuales intensas lluvias en la costa norte afectarían la ejecución normal de proyectos, así como el transporte de cemento -potencial interrupción temporal de carreteras-.

Asimismo ha habido un cierto nivel de recuperación, tomando en cuenta que los precios de materiales de construcción han empezado a corregir, pues el Índice de Precios de Materiales de Construcción en Lima Metropolitana se ubicó en 145.5 puntos a setiembre, por debajo de los 149 puntos alcanzados a febrero -el máximo del año- y de los 146 puntos registrado a diciembre del 2022, según el INEI. Ello podría incidir en menores costos de construcción en proyectos inmobiliarios.

Con respecto a los sectores de ingreso alto y medio en Lima (segmento residencial o de lujo), el Banco Central de Reserva del Perú (BCRP) clasifica a los distritos Barranco, La Molina, Miraflores, San Borja, San Isidro y Surco con esta condición. El caso es que varios de estos se encuentran actualmente enfrentados con el Ministerio de Vivienda por su oposición a la construcción de proyectos multifamiliares por ser incompatibles con la planificación de sus distritos, argumentando que afectaría el precio de sus inmuebles.

Por tanto, ello evidenciaría una ralentización en el lanzamiento de nuevos proyectos en sectores de ingresos altos (segmentos A y B), más no sería el caso para proyectos de viviendas multifamiliares y de vivienda social que apuntan a los segmentos C y D.

Como se puede ver el precio por m2 de un departamento depende de muchos factores, los cuales deben ser analizados y realizar comparativos antes de realizar la compra.

Copyright 2023 © CASA REAL INMOBILIARIA

Todos los derechos reservados. Diseñado por www.tandaperu.com